鲜活饮品冲击上市:左手募资右手分红,蜜雪冰城从金主变劲敌

原创出品 | 「创业最前线」旗下「子弹财经」

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近几年,随着90、00后成为消费主流,推动着食品饮料、美妆护肤、智能家居等新消费品牌迅速崛起,成为了经济增长新引擎。

与此同时,茶饮领域也发生了翻天覆地的变化,以蜜雪冰城、喜茶、奈雪的茶为代表的“新茶饮”企业逐渐走向大众,并迅速发展壮大。

在消费者的热捧下,新茶饮企业把目光投向资本市场,希望借助资本市场的力量继续发展。在此背景下,新茶饮的原料供应商――苏州鲜活饮品股份有限公司(以下简称“鲜活饮品”)在3月20日更新了招股说明书,计划在深交所主板上市。

公开资料显示,鲜活饮品成立于1998年,创始人为中国台湾黄国晃、林丽玲夫妇。虽然鲜活饮品较早踏入饮料、食品行业,但真正让鲜活饮品崛起的是近几年火爆起来的新茶饮。

所谓“新茶饮”,主要指以年轻消费者为主要客群的茶饮品牌。与传统茶饮不同,新茶饮主要以饮品健康、新鲜、高颜值为切入点,重视顾客体验,因此广受年轻消费者喜爱。

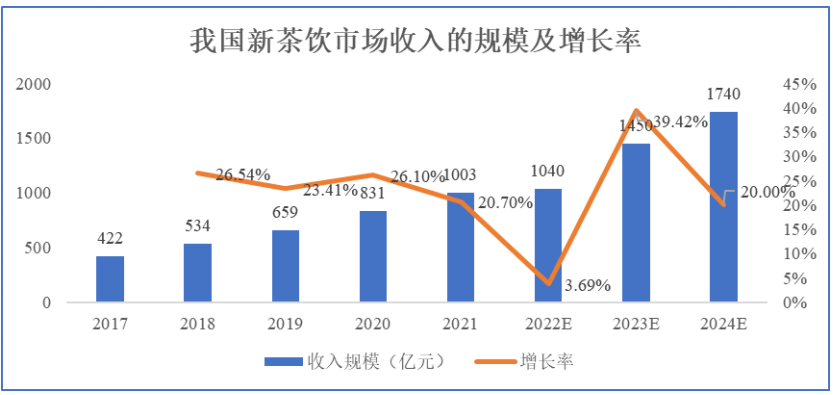

中国连锁经营协会发布的《2022“新茶饮”研究报告》显示,2017-2021年我国“新茶饮”市场收入的规模从422亿元增长至1,003亿元,年复合增长率高达24.16%。

面对新茶饮广阔的市场空间,鲜活饮品快速切换赛道,与蜜雪冰城、书亦烧仙草、CoCo 都可、古茗、沪上阿姨、瑞幸咖啡等企业合作,借助行业高速增长的“东风”实现了业绩的提升。

不过,在此之外,鲜活饮品还有着无法回避的自身问题和行业挑战。

1、行业竞争加剧,公司毛利率下滑

作为一家新茶饮综合解决方案的原料供应商,鲜活饮品主要从事饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售。

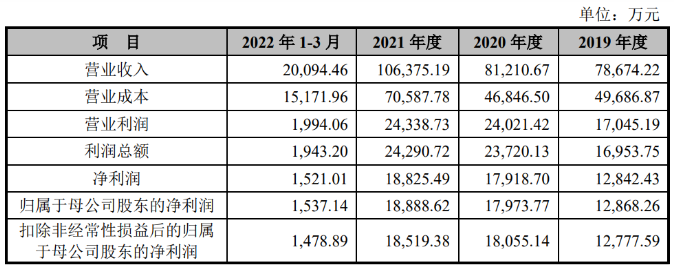

招股书显示,2019年至2021年,鲜活饮品营业收入从7.87亿元增长至10.64亿元。同期,公司归母净利润从1.29亿元增长至1.89亿元。

好景不长,2022年在疫情扰动下,鲜活饮品业绩遭遇“滑铁卢”。

鲜活饮品最新披露的招股说明书显示,2022年公司营业收入为9.30亿元,归母净利润为1.06亿元,分别同比下滑12.96%、43.92%。

对于业绩下滑,鲜活饮品在招股书中表示,2022年由于生产停滞,下游消费不景气所致。但根据中国连锁经营协会发布《2022“新茶饮”研究报告》预判,2022年新茶饮的市场份额约在1040亿元,较2021年增长3.69%。

虽然行业增速较2021年出现下滑,但依然维持正向增长。在行业扩张背景下,鲜活饮品自身业绩出现下滑,核心原因还是公司自身出了问题。

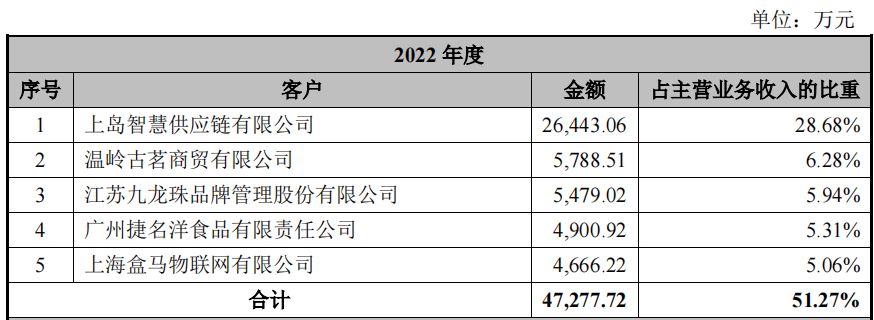

招股书显示,鲜活饮品主要客户为蜜雪冰城全资子公司上岛智慧供应链有限公司以及古茗等新茶饮公司。与芯片等高科技原材料不同,新茶饮原材料行业进入门槛低,因此行业竞争十分激烈。

在新茶饮发展初期,市场参与者并不多。凭借以往在食品、饮料行业积攒下来的经验,鲜活饮品快速抢占市场。但在巨大利润诱惑下,不少企业纷纷涉足新茶饮原料供应。为了抢占市场,鲜活饮品只能降价销售。

招股书中,鲜活饮品明确表示,目前新茶饮原料行业竞争十分激烈。为了留住客户,企业不得不降低价格来获取市场份额。

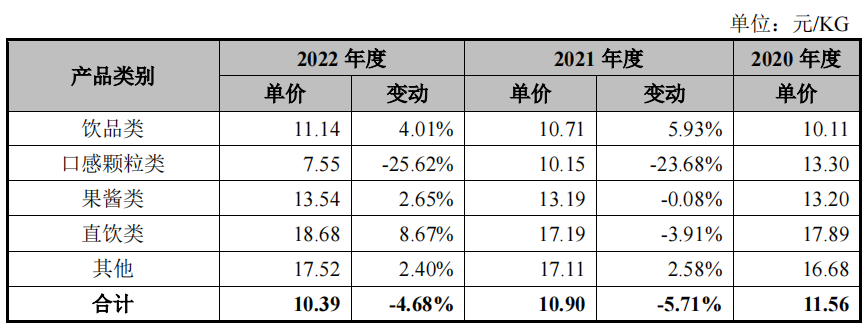

以口感颗粒类产品为例,2020年口感类产品价格为13.30元/KG,到2022年下降至7.55元/KG。

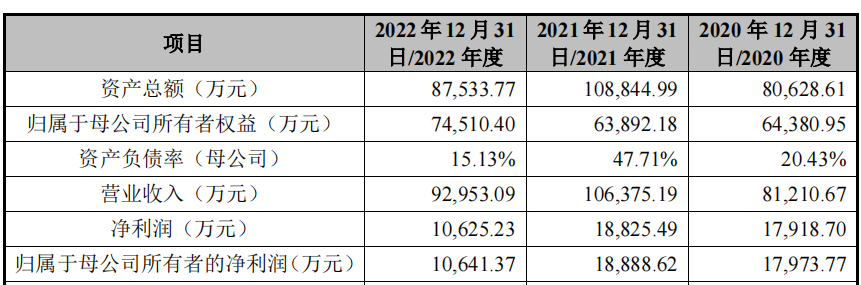

在产品价格不断走低的影响下,鲜活饮品毛利率逐步走低。招股书显示,2020年至2022年,公司综合毛利率分别为42.31%、33.64%和 25.05%,三年内毛利率下滑17.26%。

不过即便降价销售,鲜活饮品客户依旧不稳定。2019年,公司第一大客户广州捷名洋食品有限责任公司,2020年则变成古茗,2021年又变成蜜雪冰城全资子公司,重要客户频繁变动,让鲜活饮品经营上面临一定风险。

2、蜜雪冰城涉足原料行业,客户变竞争对手

近两年,鲜活饮品与蜜雪冰城的合作较为密切。

2021年,鲜活饮品对蜜雪冰城子公司销售额为1.65亿元,占主营业务收入比重为15.66%;2022年,这两项数据分别增长至2.64亿元、28.68%。

对于鲜活饮品来说,“傍上”蜜雪冰城有利有弊:有利的是,随着大客户采购金额的增多,公司业绩在短期之内能快速增长;弊端则是下游大客户太过强势,会影响公司产品销售价格。

行业分析师于盛梅公开表示,新茶饮原料厂商过于依赖新茶饮企业,可能导致公司产品价格失去竞争力,尤其当新茶饮企业开始内卷打价格战后,新茶饮企业会严格控制原材料成本。

于盛梅还表示,新茶饮原料厂商还要警惕蜜雪冰城等新茶饮公司往产业链上游发展,一旦由客户变成竞争对手,鲜活饮品等原材料厂商日子或许非常艰难。

事实证明,于盛梅所说的话正在变为现实。新茶饮企业为了降低原料供应成本和把控原料供应质量,纷纷开始自建原料供应基地。

以蜜雪冰城为例,截至2022年一季度末,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产车间,蜜雪冰城还计划在重庆潼南、广西崇左等原材料产地建厂。

此外,喜茶也在云南普洱、四川荣县、福建宁德等地种植茶叶,以便减少对原料供应商的依赖。

对于鲜活饮品来说,眼下最困难的并不是价格战,而是大客户开始变成竞争对手。

3、一边分红一边募资,大股东吃相难看

面对经营遇到的困境,鲜活饮品希望通过募资来解决眼下的困难。

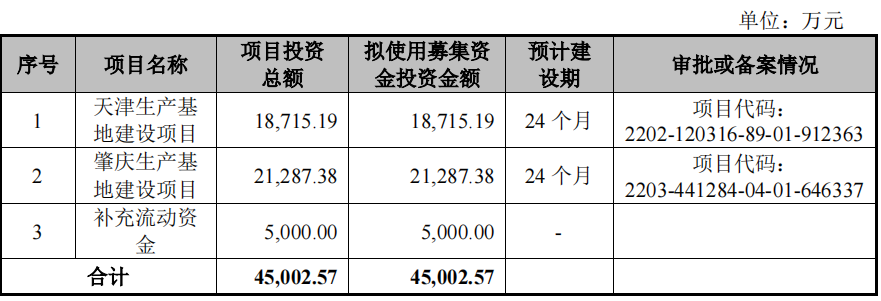

招股书显示,鲜活饮品拟融资4.5亿元,分别用于天津生产基地建设项目、广东肇庆生产基地建设项目以及补充流动资金。

其中,天津生产基地项目建成后新增饮品原料产能2.8万吨/年,肇庆生产基地建成后将新增饮品原料产能3.2万吨/年。

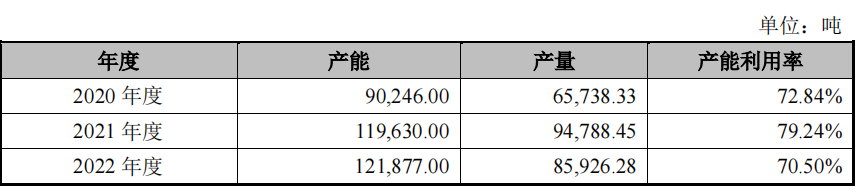

不过「界面新闻?子弹财经」注意到,2020年至2022年,鲜活饮品产能利用率分别只有72.84%、79.24%、70.50%,并不能做到满产满销。

产能利用率只有70%左右,鲜活饮品仍要募资扩大产能,让人有点匪夷所思。

就此事,「界面新闻?子弹财经」咨询了某上市公司董秘,该人士表示:“一般认为,企业产能利用率达到80%,在市场经济体制下为正常水平,此时,企业对未来有信心可以选择扩产。”

招股书中,鲜活饮品表示2020年至2022年,公司产能利用率处于较高水平,销售旺季产品供不应求。此次募资投产完成后,产能将有较大提升。

但公司也表示,如果下游市场开拓不足,将面临产能无法消化的风险。在下游客户开始涉足原料市场的背景下,鲜活饮品未来想要开拓市场并不容易。

「界面新闻?子弹财经」还注意到,在递交招股说明书之前,鲜活饮品连续3年进行分红,其中2021年更是大手笔分红4.38亿元,分红金额接近2020年至2022年净利润总和。

鲜活饮品左手募资,右手大规模分红,也被市场吐槽“吃相太过难看”。对此,「界面新闻?子弹财经」采访了某上市公司财务总监,该人士表示,企业IPO前一般会进行一次分红。

尤其是家族企业,企业上市前,公司赚取的利润归属原有股东。家族式企业由于大部分股权集中在家族成员手里,因此,公司沉淀的利润基本是该家族私有资产。

企业上市后,由于增发股份,会摊薄了每股收益,导致原有股东可分配的利润变少。因此,原有股东会把之前赚取的利润进行分红。

此外,上述人士还向「界面新闻?子弹财经」透露,公司上市后经营规模扩大,会带来新的经营性风险,原有股东并不愿意用上市前的利润来进行扩产经营,因此,这也是IPO公司上市前大手笔分红的重要原因。

对于鲜活饮品来说也是如此,前几年在公司资金充裕的情况下公司没有进行扩产。也是因为,黄国晃、林丽玲夫妇不愿意用自己的钱“冒险”扩张。上市后,利用募集资金进行扩产,也把经营风险分散给了小股东们。

一边分红一边募资,从法规层面来说并无不妥,但作为大股东,把公司的现金流装进自己兜里,用投资者的钱去投产产能利用率不高项目,有点不太“地道”。

不过,对于鲜活饮品而言,如今上市并非易事。2022年,鲜活饮品营收和净利润双双下降。

此前,证监会发布《首发业务若干问题解答》中明确表示,首发企业在报告期内出现营收和净利润大幅下滑的情况,中介机构应该充分核查企业经营业绩下滑的原因以及持续时间,避免对投资者利益产生重大不利影响。

因此,鲜活饮品能否顺利IPO上市,仍需要时间验证。

*文中题图来自:鲜活饮品官网。